021-57471000

021-57471000

021-57471000

021-57471000

匯玨科技集團

匯玨科技集團

2026-03-19

2026-03-19

2025 年年末,中國石油與國家電網這兩家能源體系中的“中樞級”央企,通過旗下上市平臺完成了一次頗具象征意義的“雙向操作”:

一邊是中國石油將其持有的中油資本 3% 股權無償劃轉至國網英大;另一邊,則是中油資本以 11.29 億元收購英大期貨 100% 股權。

表面看,這像是一場圍繞金融資產的常規重組;但放在能源轉型的大背景下,它更像一次清晰的信號釋放——“油電對立”的舊敘事,正在被“油電共構”的新格局取代。

長期以來,石油能源與電力系統分屬兩套運行邏輯:

一端是資源導向、長周期投資的油氣體系;

一端是實時調度、強系統性的電力網絡。

而新能源浪潮的到來,正在打破這條邊界。

光伏、風電、電化學儲能的大規模接入,讓能源不再只是“生產—消費”的線性關系,而演變為高度依賴調度能力、金融工具和系統協同的復雜系統。這也是為什么,中石油不再滿足于項目層面的“用電合作”,而是選擇在資本層面與國家電網形成深度綁定。

3% 的股權,換來的并不是短期收益,而是一張進入新型電力系統核心圈層的“長期門票”。

如果回看過往的油電合作,更多停留在單點項目協作:

岸電改造、綠電接入、特定場景的示范工程,項目完成即合作結束。

而這一次,不同之處在于——

資本關系先行,能力協同隨后。

國網英大在電力金融、碳資產、電網衍生服務方面擁有天然優勢;

中油資本則是中國石油金融化布局的核心平臺,卻長期缺少關鍵的期貨與電力交易抓手。

通過“股權綁定 + 能力內化”的方式,雙方將合作關系從“項目級”,抬升到“系統級”。

這一變化,恰恰也是當下新能源產業正在經歷的共同轉型:

從拼裝機規模,轉向拼系統能力;

從單一能源形態,轉向多能協同。

無論是光伏基地、電網側新能源,還是分布式能源項目,都在面臨同一個挑戰:

波動性與不確定性,正在成為系統成本的一部分。

這也是為什么,儲能不再只是“可選項”,而是正在成為新型能源體系中的“底層基礎設施”。

在中石油近期密集布局的新能源動作中,無論是集中式光伏基地、分布式能源,還是充換電網絡,背后都繞不開一個核心問題:

如何平衡供需、平抑波動、提升能源資產的可調度性。

而答案,正是儲能。

如果說油氣資源決定了能源體系的“上限”,

那么儲能能力,正在決定新能源體系的“穩定下限”。

在新型電力系統中,儲能承擔的角色早已超出“簡單存電”:

在發電側,提升新能源消納比例

在電網側,參與調峰、調頻、緩解擁堵

在用戶側,降低用能成本、提升供電可靠性

這也是越來越多能源企業開始重構自身定位的原因——

從單一能源供應商,轉向綜合能源系統運營商。

在這一趨勢下,儲能設備不再只是“硬件”,而是系統能力的重要組成部分。

在實際項目落地中,行業已經逐漸形成共識:

儲能不是拼參數,而是拼可靠性、適配性與長期運行能力。

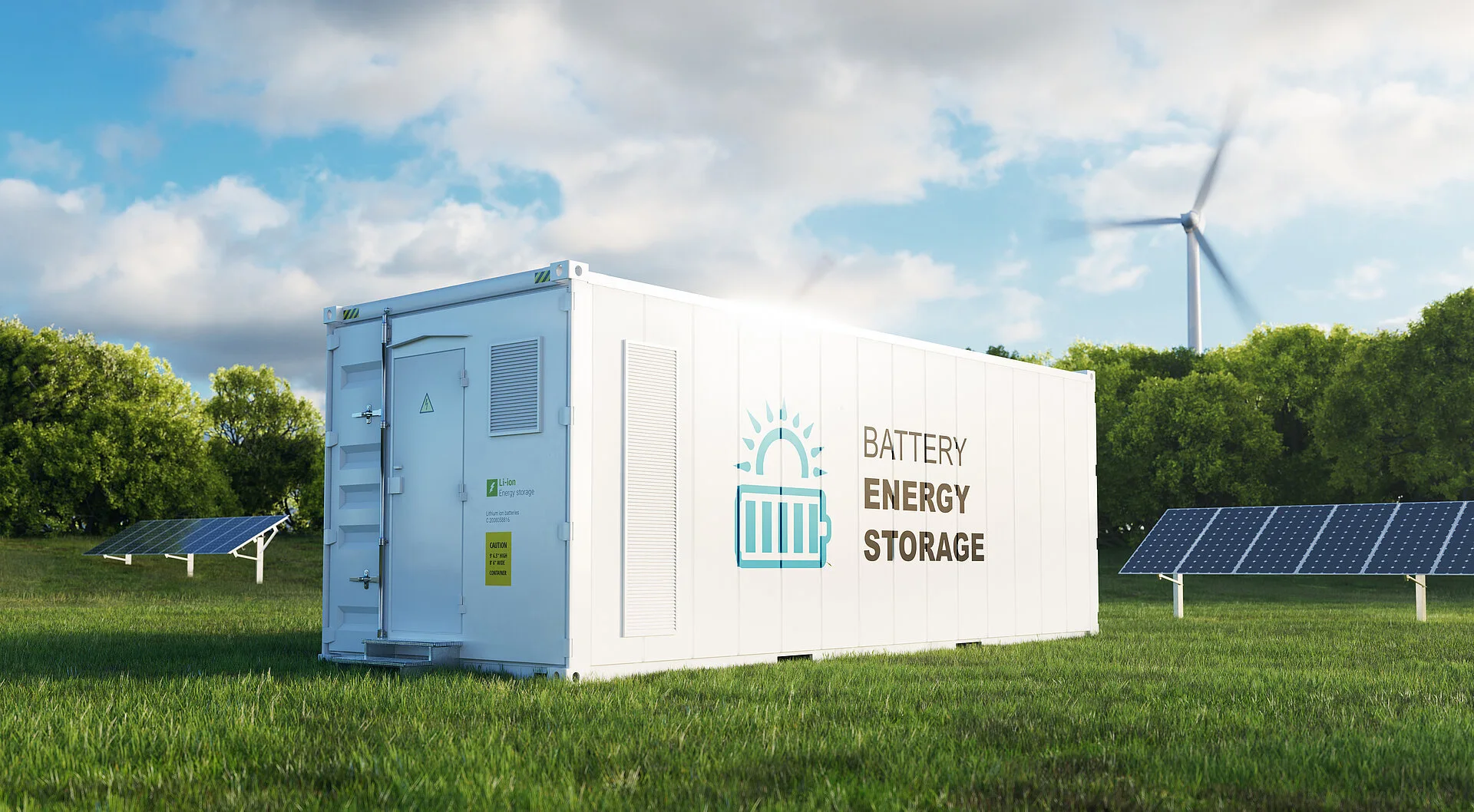

這也是匯玨科技集團的儲能系統在越來越多項目中受到關注的重要原因。

以光伏及多能融合場景為例,匯玨儲能在設計階段就強調:

高度模塊化結構,便于擴展和多場景部署

兼容多種新能源接入方式,適配光伏、風電及綜合能源系統

完善的電池管理與能量管理系統(BMS + EMS),支持精細化調度

面向長期運行優化的安全與壽命設計,降低全生命周期成本

對于正在向“系統運營”轉型的能源企業而言,這類儲能方案更像是一個可長期依賴的系統組件,而非一次性設備采購。

從“油電局”這次資本動作中,可以清晰看到一個趨勢:

未來能源競爭,不再是單一資源或單項技術的較量,而是——

誰能構建更穩定、更靈活、更可控的能源系統。

而在這一系統中:

石油能源提供長期穩定的基礎供給

新能源承擔綠色轉型的核心角色

儲能,則成為連接二者、平衡全局的關鍵變量

這也意味著,儲能設備廠商的角色正在悄然升級——

從“配套供應商”,轉向“系統能力共建者”。

“油電局”再現,并不意味著回到對立,而是意味著新一輪博弈方式的開啟。

當能源產業從“單點突破”進入“系統競爭”階段,

那些能夠提供穩定、可靠、可擴展儲能解決方案的企業,將成為新型能源體系中不可或缺的一環。

無論是能源央企的戰略轉型,還是工商業用戶對用能確定性的需求提升,儲能正在從幕后走向臺前。

如果你正在關注光伏、新能源與多能融合項目的長期價值,或正在尋找更可靠、更適配系統級應用的儲能設備方案,或許,現在正是深入了解匯玨儲能解決方案的合適時機。